Fatture e Documenti di Trasporto

La presente sezione di amministrazioneaziendale.com fornisce una valida ma semplice guida su fatture e documenti di trasporto. I due documenti sono essenziali per ogni azienda, ma anche per piccole attività quali negozi o centri di vendita al minuto dove non bisogna trascurare ovviamente gli scontrini fiscali e la conseguente registrazione dei corrispettivi.

In queste pagine pertanto è possile approfondire l'argomento relativo a tutti i casi particolari relativi a fatturazione ed emissione di documenti di trasporto come ad esempio le fatture immediate, la fatturazione differita, le vendite con l'estero, fatturazioni comunitarie ed extracomunitare.

Riguardo ai documenti di trasporto le argomentazioni trattate saranno: le nozioni generali riguardanti i documenti di trasporto nelle loro svariate tipologie, ddt di vendita, piuttosto che di prestito d'uso, resi per scarto, campionario, ecc. Ma anche tipologie più complesse come ad esempio quelle riguardanti le vendite intracomunitarie ed extracomunitatarie, o i rapporti tra documento di trasporto e ricevuta fiscale.

La fattura

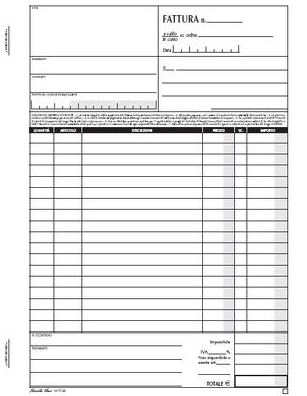

La fattura è, di fatto, un importantissimo documento fiscale obbligatorio che viene emesso da un soggetto fiscale con la finalità di comprovare un avvenuta cessione di beni o prestazione di servizi e da diritto a chi emette questo documento di riscuotere il prezzo della prestazione. L' emissione di una fattura viene chiamata fatturazione. La fattura è formata da una parte descrittiva e una parte tabellare.

|

|

|

|||

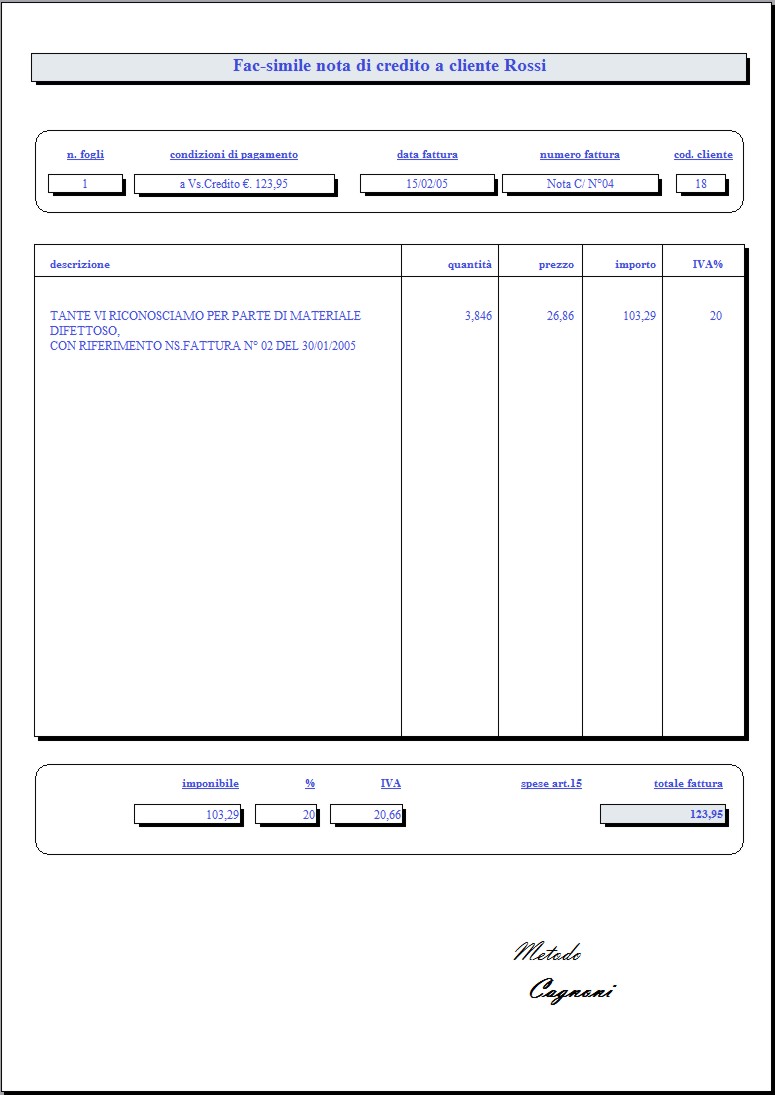

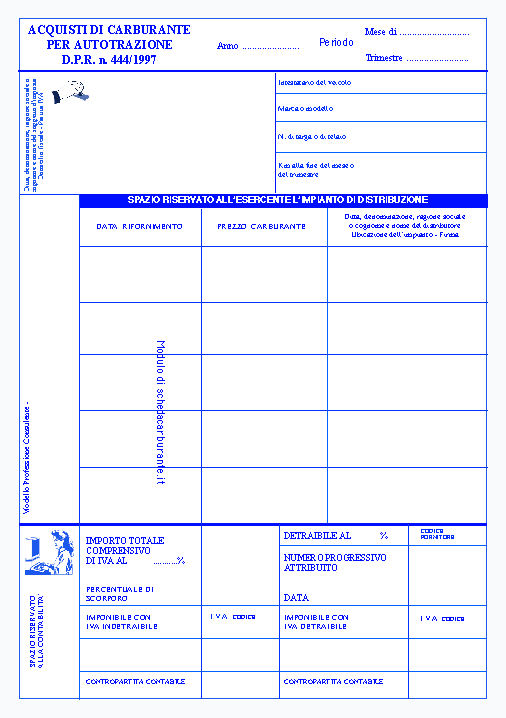

| Fattura | Nota di Credito | Scheda Carburanti | |||

La parte descrittiva contiene:

I dati del venditore quali indirizzo, partita IVA, nome, cognome, ditta, gli stessi dati per il compratore, la data di emissione, il numero di fattura, e le condizioni generali di vendita come il tipo consegna, imballaggio, e modalità di pagamento.

La parte tabellare contiene:

La quantità e descrizione delle merci, il prezzo unitario e l'importo complessivo della merce, gli sconti concessi al compratore, le spese accessorie, la base imponibile su cui calcolare l'IVA, l'aliquota IVA ed il totale fattura.

La fattura verrà prodotta in più copie per consentire la raccolta negli archivi del venditore e del compratore. Di recente è stata consentita la possibilità della fatturazione digitale, tramite files pdf.

Il documento di Trasporto

Il Documento di trasporto abbreviato per comodità DDT ha sostituito dal 1996 la bolla di accompagnamento, abrogata dal 27 settembre del 1996.

Questo documento viene redatto per giustificare il trasferimento di un materiale da un cedente ad un cessionario attraverso un trasporto, che potrà essere effettuato in conto proprio dal cessionario della merce o dal cedente, oppure affidato ad un vettore (trasportatore). Il documento, emesso prima della consegna della merce, deve indicare tutti gli elementi principali dell'operazione.

Il DDT è in formato libero, le dimensioni o la grafica dello stesso sono a discrezione di chi lo emette, e deve redatto emesso in almeno due copie: una per il mittente, l'altra per il cessionario che la porterà con se durante il trasporto della merce. L'eventuale terza copia sarà prodotta per il vettore ed utilizzata dallo stesso successivamente per comprovare l'avvenuto servizio.

Il ddt deve riportare i seguenti dati:

• Numero progressivo

• Data

• Generalità del cedente, del cessionario e dell'eventuale incaricato al trasporto

• Quantità dei beni trasportati

• Descrizione dei beni trasportati

• Motivo del trasporto (vendita, conto lavorazione, prestito d'uso, ecc.)