Autofatturazione

L’Autofatturazione è l’emissione di una fattura da parte del cliente anziché del fornitore. Si parla, al riguardo, di reverse charge, cioè di obbligo rovesciato.

L’Autofatturazione da sempre diritto alla detrazione dell’imposta sull’acquisto o il servizio ricevuto (tranne nei casi in cui sia limitata), ma dobbiamo distinguere innanzitutto tra Autofatturazione con o senza versamento dell’I.V.A.

Nel caso di mancato ricevimento della fattura da parte del fornitore entro quattro mesi dall’effettuazione dell’operazione l’articolo 6, comma 8, del D.Lgs. 471/97 consente al cliente, per evitare la pena pecuniaria dovuta per acquisto senza fattura (100% dell’imposta con il minimo di € 500,00), di versare l’I.V.A. , entro il trentesimo giorno successivo (e cioè nel quinto mese dall’effettuazione dell’operazione), presentando all’ufficio I.V.A. un documento – Autofattura - in duplice copia, contenente le indicazioni prescritte nel decreto per la fatturazione.

Un’ovvia avvertenza: prima di emettere un’Autofattura in caso di mancato ricevimento di quella del fornitore o in caso di errore nel conteggio da parte del fornitore stesso, è più che opportuno e doveroso consultare il fornitore, sollecitando l’invio della fattura.

La fattura originale potrebbe infatti essersi smarrita, col risultato di aver pagato l’imposta all’ufficio I.V.A. sull’Autofattura e poi doverla ripagare al fornitore sulla fattura originale successivamente reperita.

Inoltre la procedura secondo cui l’ufficio I.V.A. trattiene una copia dell’autofattura lascia intendere che il fornitore sarà più o meno schedato per una visita di controllo dell’ufficio I.V.A. o polizia tributaria ai quali dovrà giustificare il motivo della mancata emissione di fattura con tutte le relative conseguenze e penalità. Questa Autofattura è infatti detta autofattura-denuncia.

L’autofattura, deve essere numerata e registrata assieme alle altre fatture d’acquisto (art. 25) ed una copia deve essere inviata il giorno stesso dell’effettuazione dell’operazione al venditore o prestatore del servizio. La circolare 249/E dell’ 11 ottobre 1996 consente l’Autofatturazione differita se l’acquirente emette un documento di trasporto o consegna per ciascuna giornata, in caso contrario dovrà emettere una autofattura giornaliera.

Esempio: Merce acquistata presso aziende agricole esonerate cioè con volume d’affari non superiore a 2.500,00 €, prevede che l’acquirente deve autofatturarsi con diritto alla detrazione e senza versamento dell’imposta.

Non è ammessa l’autofattura con detrazione di I.V.A. per :

- Prestazioni occasionali

- Cessioni da parte di privati

- Prestazioni di collaborazioni coordinata e continuativa.

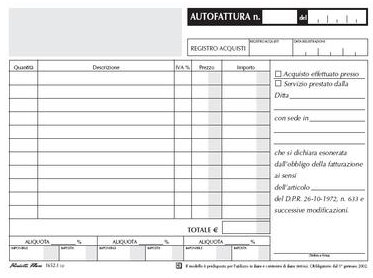

Esempio di autofattura