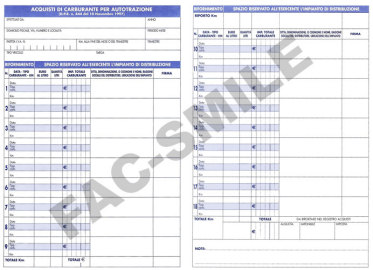

Scheda Carburanti

Dal 1° marzo 1998, con l’entrata in vigore del D.P.R. 10 novembre 19997 n° 444 la documentazione degli acquisti di carburante è stata nuovamente disciplinata, a 20 anni di distanza dal primo provvedimento.

La “Scheda di acquisto carburanti per autotrazione” presenta le seguenti caratteristiche :

• Scheda mensile o trimestrale per ciascun veicolo utilizzato nell’esercizio di impresa, arte e professione.

• Intestazione della scheda a cura dell’utente e compilazione da parte del gestore dell’impianto stradale.

• Divieto di emissione della fattura da parte dei gestori, tranne che nei confronti dello stato e degli enti assimilati. La fattura sarà emessa dai gestori per gli altri rifornimenti (Es. Cambio olio) e nei casi in cui non si possano recare presso il distributore (Carrelli elevatori) e, in ogni caso, dai grossisti di carburanti. Dovrà essere altresì emessa fattura a carico degli autotrasportatori o altri soggetti non residenti in quanto la “Scheda carburanti” non è utilizzabile per la procedura di rimborso prevista dall’art. 38. La normale fattura è prevista anche per gli acquisti di gasolio da parte dei trasportatori conto terzi.

• Obbligo di identificare sulla scheda la targa (o numero di telaio) del veicolo, anche marca e modello e l’imprenditore e professionista. E’ da notare che si richiede l’indicazione, anche mediante timbro, del domicilio fiscale (residenza per le persone fisiche, sede legale per le società) e non quella del luogo ove viene esercitata l’attività. Nel caso di leasing la scheda non sarà evidentemente intestata alla società che concede il veicolo in locazione, bensì al conduttore. E’ ammesso l’impiego della scheda carburanti anche per i veicoli di proprietà dei dipendenti utilizzati dall’impresa. E’ obbligatorio l’indicazione del numero di partita I.V.A. ma non il codice fiscale.

• Indicazione a cura del gestore dell’impianto, della data del rifornimento (anche se non pagato) e del prezzo complessivo I.V.A. inclusa (cioè dell’importo pagato o dovuto per il rifornimento qualora il pagamento sia convenuto con scadenze periodiche)

• Solo per gli esercenti attività imprenditoriali (compresi quindi gli agenti, ma non i professionisti) è richiesta la trascrizione sulla scheda dei km progressivi risultanti dal contachilometri del veicolo a fine mese o trimestre.

• Registrazione mensile del totale dei rifornimenti a libro acquisti, veicolo per veicolo, nei normali termini previsti per gli acquisti. Nella colonna fornitore deve essere riportata la targa del veicolo. L’imponibile è determinato dividendo l’importo pagato per 1,20.

• Le schede, che non devono essere preventivamente bollate o numerate, vanno conservate 10 anni.

Chi non intende o non può avvalersi del diritto di detrazione su questi acquisti non è obbligato ad istituire le schede carburanti ma ne usufruirà per la documentazione delle imposte dirette. In questo caso la registrazione a libro acquisti I.V.A. e meramente facoltativa.

I trasportatori conto terzi iscritti all’albo, possono omettere la tenuta delle schede carburanti richiedendo la fattura ai distributori stradali. La procedura acquista un rilievo pratico per la fatturazione differita sulla base di bolle di consegna o documenti analoghi emessi dal gestore dell’impianto anche con sistemi automatizzati.

Esempio di Scheda Carburanti